- Indoasis - شرایط و ضوابط

- شغل تجارت فارکس

- شرط بندی در مقابل تجارت فارکس را گسترش دهید

- معاملات روز خود را ساده نگه دارید: در اینجا نحوه انجام آن آورده شده است

- گزارش توزیع نقدینگی سازنده DYDX

- انواع تجارت: سفارشات بازار ، محدود و متوقف شده با محدودیت

- چرا عروسک ها قدرت انفعال و تعامل تجسم یافته بین معلولیت و عروسک های جنسی را می میرند؟

- وقت آن است که کنگره یک قانون ارز مجازی فدرال تصویب کند

- گزینه ها تغییر در علاقه باز

- فرآیند تجزیه و تحلیل احساسات ضریب هوشی: گام به گام

آخرین مطالب

امکانات وب

توضیح در مورد توسعه و بهبود حساب های مالی انگلیس توسط دفتر آمار ملی ، به عنوان بخشی از برنامه تحول آمار اقتصادی.

این آخرین نسخه است.

تاریخ انتشار: 26 نوامبر 2019

فهرست مطالب

- نکات اصلی

- زمینه

- استفاده از حساب های مالی

- توضیح چارچوب حساب های مالی

- جریان چارچوب وجوه

- چگونه حساب های مالی و جریان داده های صندوق ها به سیاست گذاران و اقتصاددانان کمک می کنند

- چالش های داده

- نتیجه گیری

- نویسندگان

- منابع

- پیوست 1: مقالات منبع داده برای حساب های مالی پیشرفته

1. نقاط اصلی

بحران مالی جهانی در سال 2008 تأکید کرد که چگونه ماهیت یکپارچه سیستم های مالی مدرن می تواند شوک های مالی را از طریق اقتصادهای داخلی و جهانی منتقل کند و بر اقتصاد واقعی تأثیر بگذارد - و اهمیت تدوین اطلاعات جامع مالی را تقویت کند.

اولین برآوردهای تجربی از حساب های مالی انگلستان شامل منابع جدید داده های تجاری و نظارتی تجربی و در صورت امکان موارد موجود جایگزین یا بهبود یافته است - اینها حاوی بیش از 10 منبع داده جدید است که باعث بهبود روابط بخش/ابزار در ماتریس های مالی می شود.

داده های تجربی جدید حاکی از افزایش تخمین ترازنامه سالانه برای دارایی ها و بدهی های سرمایه گذاری و سایر بخش های موسسات مالی (S. 123 تا S. 127) تقریباً 3 تریلیون پوند است.

در حالی که پیشرفت قابل توجهی حاصل شده است ، برای افزایش دانه بندی و بهبود کیفیت و پوشش روابط همتایان قبل از اجرای برنامه ریزی شده جریان وجوه در حساب های ملی انگلستان در سال 2021 و بعد از آن ، کار بیشتری لازم است. طی سالهای آینده ، ما به دنبال اجرای این منابع جدید در حساب های ملی انگلیس ، به دنبال تضمین کیفیت بیشتر و مناسب ، خواهیم بود.

2. پس زمینه

"همه ما می دانیم که امور مالی خون حیات تجارت است. در بهترین حالت ، بذر نوآوری را آب می کند و باعث می شود که هر اکوسیستم سالم به آن نیاز داشته باشد."

این دیدگاه ها از مدیر عامل صندوق بین المللی پول در آن زمان ، نقش حیاتی امور مالی را در و هم خطرات آن می تواند به سیستم اقتصادی متمایز کند. و با این حال ، در انگلستان ، تدوین برآوردهای جامع در مورد فعالیت های مالی یک اقتصاد به طور سنتی مشخصات پایین تر از آنچه در اقتصاد واقعی است ، داده شده است.

بحران مالی جهانی در سال 2008 تأکید کرد که چگونه ماهیت یکپارچه سیستم های مالی مدرن می تواند شوک های مالی را از طریق اقتصادهای داخلی و جهانی منتقل کند و بر اقتصاد واقعی تأثیر بگذارد. بنابراین ، نگرش در سطح داخلی و بین المللی در مورد اهمیت تدوین اطلاعات جامع مالی تغییر کرده است تا سیاست گذاران بتوانند خطرات مالی بالقوه را ارزیابی کنند ، از جمله مواردی که ممکن است آسیب پذیری ها در حال ساخت باشند.

حساب های مالی راهی برای درک این خطرات مالی آینده نگر فراهم می کند. توانایی آنها در ارائه بینش سیاست به ویژه برای انگلستان بسیار مهم است ، که سیستم مالی آن طی چند دهه گذشته به طور قابل توجهی افزایش یافته است (شکل 1) و اندازه آن با استانداردهای بین المللی زیاد است.

Burrows و دیگران (2015) (PDF ، 1. 42MB) توضیح می دهند که چگونه درک ساختار و ماهیت سیستم مالی و پیوندهای آن با وام گیرندگان و پس انداز در اقتصاد واقعی در با توجه به طیف گسترده ای از سؤالات سیاست مهم است. به طور خاص ، این موضوع را برجسته می کند که چگونه این امر به "ترازنامه های بخش های مختلف که در کنار هم سیستم مالی را تشکیل می دهند و همچنین ارتباطات بین آن بخش ها" نیاز به اطلاعات دارد.

شکل 1: اندازه سیستم مالی انگلیس

کل دارایی های مالی شرکت های مالی به عنوان درصد از تولید ناخالص داخلی ، از جمله مشتقات مالی

منبع: دفتر آمار ملی

یادداشت:

- آخرین ارقام سازمان همکاری اقتصادی و توسعه نشان می دهد که اندازه کل دارایی های مالی که توسط شرکت های مالی انگلیس برگزار می شود 1. 056 ٪ از تولید ناخالص داخلی اسمی در سال 2017 بود. این بزرگترین در بین کشورهای G7 بود-این به دنبال ژاپن (پس از آن ژاپن بود (739 ٪) ، فرانسه (649 ٪) ، کانادا (648 ٪) ، ایالات متحده (509 ٪) ، آلمان (461 ٪) و ایتالیا (396 ٪).

این نمودار را بارگیری کنید شکل 1: اندازه سیستم مالی انگلیس

در پاسخ ، ما در حال انجام یک پروژه چند ساله برای ارتقاء حساب های مالی انگلیس با همکاری بانک انگلیس هستیم و اولویت بالاتری را برای این داده های مالی به عنوان بخشی از تحول حساب های ملی انگلیس قرار می دهیم.

اولین نتایج ترکیبی از این اثر در نوامبر 2019 منتشر شد ، اما این تنها اولین قدم است. با جاه طلبی تر ، کار در جهت اجرای یک چارچوب مفهومی جدید - "جریان وجوه" - انجام می شود که باعث می شود همه طرف مقابل همه معاملات مالی را ارائه دهد (ONS ، 2015). پیش از اجرای برنامه ریزی شده جریان وجوه در سال 2021 و بعد از آن ، پیشرفت در پتانسیل داده های اداری تجاری و نظارتی حاصل شده است.

ساختار این مقاله به شرح زیر است:

استفاده از حساب های مالی انگلستان را در نظارت بر جریان مالی توضیح دهید

نمای کلی از ساختار حساب های مالی و جریان وجوه ارائه دهید

نشان می دهد که چگونه این چارچوب می تواند به سیاست گذاران و اقتصاددانان کمک کند تا درک خود را از سیستم مالی در انگلستان تقویت کنند

پیشرفت تاکنون در تولید اطلاعات همتای با معامله مالی و اینکه چگونه می خواهیم این موضوع را در حساب های ملی انگلستان بگنجانیم

3. استفاده از حساب های مالی

اهمیت مالی برای اقتصاد واقعی مدتهاست که به رسمیت شناخته شده است. سیاست گذاران انگلستان به طور سنتی بر تجزیه و تحلیل شرایط مالی از طریق طیف وسیعی از شاخص ها مانند عرضه پول و وام بانکی ، نرخ بهره بازار و نرخ ارز متمرکز شده اند. در حالی که بحران های قبلی منجر به تمرکز بیشتر بر ثبات مالی شد ، این بحران مالی جهانی بود که باعث شد سیاست گذاران دوباره مقررات و تحلیل خود را ارزیابی کنند و پیامدهای آمار رسمی را انجام دهند.

درک کامل تر از ایجاد ریسک سیستمیک به ارائه بینش اقتصادی بیشتر قبل و بعد از بحران کمک می کند. LAI و دیگران (2017) توضیح می دهند که چگونه چنین اطلاعات مالی به طور بالقوه می تواند علائم هشدار دهنده اولیه افزایش بی ثباتی مالی را نشان دهد ، به ویژه در زمینه مشاهده همبستگی این معاملات مالی در سطح جهانی. این بینش ها شامل "گسترش سریع ترازنامه بخش بانکی ، افزایش همبستگی آن با بخش بانکی سایه و سایر نقاط جهان و تغییر در الگوی کسب و کار بانکی به سمت ساختار آسیب پذیر تر شامل تجارت مشتقات بیشتر در برابر بقیه موارد است. جهان ".

در حالی که طیف گسترده ای از اطلاعات مالی وجود دارد که برای نظارت بر ثبات مالی مورد نیاز است ، مجموعه ای کامل از حساب های مالی تکمیل شده توسط اطلاعات طرف مقابل ، دیدگاه مداوم ، قابل مقایسه و جامع از فعالیت مالی یک اقتصاد را فراهم می کند. در نتیجه ، این داده ها برای انجام تجزیه و تحلیل ثبات مالی ، اطلاع رسانی به سیاست پولی و ترویج شفافیت در اقتصاد مالی به تحلیلگران ، سرمایه گذاران و عموم مردم بسیار مهم هستند.

در انگلستان ، نیاز به حسابهای مالی بهبود یافته در بررسی کیفیت آمار ملی به رسمیت شناخته شد: حساب های ملی و مانده پرداخت (2014). این امر برجسته شد که تجربه بحران مالی منجر به:

"افزایش تقاضا از تنظیم کننده ها و سرپرستان برای اطلاعات در مورد جریان های مالی و محل نگهداری دارایی ها و بدهی ها در همه بخش ها"

به طور خاص نیاز به:

"بیان مفصل بخش ها در بخش مالی اقتصاد و به ویژه درخواست اطلاعاتی که در مورد این بخش ها دارایی ها/بدهی هایی را در اختیار دارد که سایر بخش های اقتصاد را در اختیار دارند".

این همچنین یک موضوع اصلی در بررسی مستقل آمار اقتصادی انگلستان (2016) (PDF ، 5. 13MB) بود که به عنوان The Bean Review نیز شناخته می شود ، که خاطرنشان کرد: "دسترسی به تفکیک دقیق بخش های نهادی با جزئیات خوب در مورد دارایی هاو بدهی توسط ابزارهای مالی خاص ، برای ارزیابی مؤثر خطرات به ثبات مالی ضروری است. "

این نیاز همچنین در سطح بین المللی شناخته می شود. تجزیه و تحلیل اخیر توسط صندوق بین المللی پول ، چارچوبی را که زیربنای ارزیابی آن از ثبات مالی جهانی ، به ویژه نقش پیوندهای کلان مالی است ، توضیح می دهد. نقش حساب های مالی در توانایی سیاست گذاران برای ردیابی سطح و تغییر در آسیب پذیری های مالی ، از جمله اهرم وام گیرنده و عدم تطابق بلوغ واسطه های مالی و همچنین در معرض ارز است. ابتکارات و گزارش های مختلف بین المللی اهمیت داده های حساب های مالی را تقویت کرده است.

در نتیجه، اینها به عنوان یک اولویت تحت ابتکارات شکاف داده های G20 (DGI)، پروژه داده های هماهنگ بین المللی به رهبری صندوق بین المللی پول (IMF) و هیئت ثبات مالی (FSB) که ناشی از بحران مالی جهانی است، و یکی ازمجموعه داده هایی که کشورها باید تحت استاندارد انتشار داده های ویژه (SDDS) Plus³ صندوق بین المللی پول جمع آوری کنند. نه تنها چنین دادههایی برای سیاستگذاران داخلی مهم هستند، بلکه با توجه به سرریزهای مالی بالقوه از اقتصادهای پیشرفته مانند بریتانیا به سایر نقاط جهان، برای ثبات مالی بینالمللی نیز مهم هستند.

یادداشت هایی برای: استفاده از حساب های مالی

- واکنش مقامات بریتانیا، سایر اقتصادهای بزرگ و موسسات مالی بینالمللی به GFC این بوده است که (1) اجرای برنامه اصلاح بخش مالی، (2) نظارت دقیقتر بر سیستم مالی - موسسات و بازارها را پوشش دهد. از طریق تجزیه و تحلیل افزایش ثبات مالی، و (3) تقویت منابع داده برای نظارت بهتر بر خطرات مالی و اتصالات.

- به طور خاص نگاه کنید به، بحران مالی و شکاف اطلاعاتی شکاف داده، FSB و IMF، 2015. درک حساب های مالی، OECD، 2017; و یک چارچوب یکپارچه برای جریان ها و موقعیت های مالی بر اساس از چه کسی به چه کسی، شرستا و مینک، 2011،

- SDDS Plus پیشرفته ترین چارچوب بین المللی انتشار داده است که برای حمایت از ثبات مالی داخلی و بین المللی طراحی شده است. بریتانیا هنوز از SDDS Plus پیروی نکرده است.

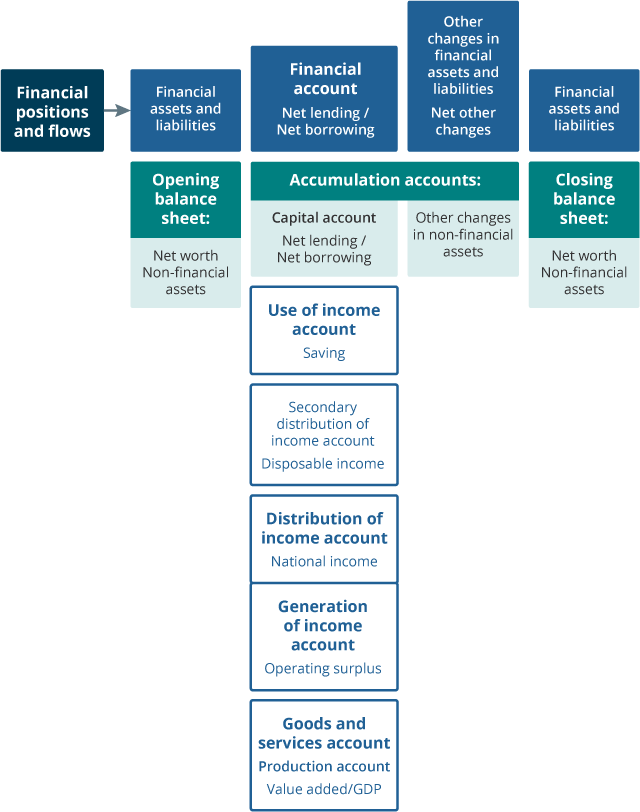

4. توضیح چارچوب حساب های مالی

حسابهای مالی نقش مهمی در نظارت بر پویایی اقتصاد واقعی و مالی، ثبت تراکنشهای مالی درون یک اقتصاد دارند. این شامل سیستمی از معاملات، سایر جریان ها و سهام است که تصویری یکپارچه از فعالیت های مالی در یک اقتصاد و با بقیه جهان را تشکیل می دهد. برای درک انواع تحلیل هایی که می توان انجام داد، لازم است چارچوب و عناصر اصلی آن را درک کنیم.

چارچوب

معاملات

معاملات مالی در یک دوره مرجع تغییر مالکیت در دارایی های مالی را ضبط می کند. این نشان می دهد که چگونه وام خالص وام یا وام خالص با ضبط تغییر در خرید خالص دارایی های مالی و تحمیل خالص بدهی های مالی سرمایه گذاری می شود. معاملات برای دارایی و بدهی ها به صورت ناخالص ثبت می شود و این امکان را فراهم می آورد که مقیاس کامل فعالیت های مالی را ضبط کند. ممکن است بعضی اوقات علاقه تحلیلی به ارائه این موارد به عنوان ارقام خالص داشته باشد ، که معاملات و موقعیت های درون بخشی مانند دولت عمومی را بررسی می کنند.

ترازو

اینها ارزش دارایی های مالی و بدهی های موجود در آغاز و پایان یک دوره مرجع را ثبت می کنند. سطح سهام شروع و پایانی با یک رابطه جریان جریان شامل معاملات ، اثرات ارزیابی مجدد (به عنوان مثال ، نوسانات در نرخ ارز یا بازارهای سهام) و سایر جریان ها (مانند نوشتن بدهی) مرتبط است. داده های سهام در چارچوب حساب های مالی به عنوان "ترازنامه های بخش" شناخته می شوند.

جریان های دیگر

در حالی که نیاز به تجزیه و تحلیل معاملات و سهام به طور معمول تثبیت شده است ، اهمیت تحلیلی سایر جریان ها برای تجزیه و تحلیل ثبات مالی و تأثیر بالقوه بر فعالیت اقتصادی کمتر آشکار است اما مهم است. به عنوان مثال ، افزایش یا کاهش ارزش دارایی ممکن است بر تصمیمات سرمایه گذاری و مصرف تأثیر بگذارد. و حرکات شدید در نرخ ارز بسته به ساختار ارزی سهام دارایی و بدهی های ساکن می تواند باعث افزایش یا کاهش فعالیت شود.

شکل 2 نشان می دهد که حساب های مالی بخشی از یک چارچوب گسترده تر حساب های ملی است که هم اقتصادهای واقعی و هم مالی را به صورت جامع ادغام می کند. این یک مزیت مهم است زیرا اقتصاد واقعی بر فعالیت مالی و راه دیگر در اطراف آن تأثیر می گذارد. فعالیت در اقتصاد واقعی ، از جمله فعالیت سرمایه گذاری فعلی و سرمایه ، بر وام خالص و وام که در حساب مالی تأمین می شود ، تأثیر می گذارد. به عنوان مثال ، کندی در مصرف واقعی اقتصاد و سرمایه گذاری ممکن است نتیجه محدودیت در امور مالی موجود باشد.

شکل 2: چارچوب حساب های ملی ، جریان مالی و موقعیت

منبع: بانک برای شهرک های بین المللی

این تصویر را بارگیری کنید شکل 2: چارچوب حساب های ملی ، جریان های مالی و موقعیت ها

المان های مرکزی

عناصر اصلی حساب های مالی بخش های نهادی ، ابزارهای مالی و بلوغ است.

بخش نهادی

این واحدهای نهادی را با ویژگی ها و رفتار کاملاً مشابه ترکیب می کنند:

- خانوار

- موسسات غیرانتفاعی که به خانواده ها خدمت می کنند (NPISH)

- شرکتهای غیر مالی

- شرکت های مالی

- دولت عمومی

- بقیه جهان (ردیف).

این سطح از دانه بندی برای به دست آوردن کارکردها و اهداف مختلف مورد نیاز است-به عنوان مثال ، ماهیت دولت تولید تولید غیر بازار برای مصرف فردی و جمعی (مانند بهداشت ، آموزش و دفاع) است ، در حالی که خانوارها به طور معمول کالاها و خدمات را مصرف می کنندبشربه همین ترتیب ، یک شرکت بیمه نسبت به یک سپرده گذار مانند بانک ، اهداف اقتصادی متفاوتی دارد. با توجه به پیچیدگی اقتصاد انگلستان ، با گذشت زمان ، ما قصد داریم تخمین های طرف مقابل را برای طیف گسترده ای از بخش های نهادی نشان داده کنیم.

ابزارهای مالی

ابزارهای بدهی و عدالت دو نوع اصلی ابزار مالی هستند. ابزارهای بدهی شامل الزامی برای بازپرداخت مبلغ بدهکار ، با وام ، سپرده ، اوراق بهادار بدهی و اعتبار تجارت رایج ترین اشکال است. به همین ترتیب ، حتی اگر وضعیت مالی وام گیرندگان بدتر شود ، بدهی باقی می ماند. در مقابل ، حقوق صاحبان سهام نشان دهنده ادعای ارزش باقیمانده یک نهاد است ، بنابراین اگر نهاد صدور سهام از بین برود و بنابراین سهام عدالت بی ارزش شود ، صاحب سهام هیچ ادعایی ندارد.

از آنجا که شرکت ها فعالیت های خود را با ترکیبی از بدهی و حقوق صاحبان سهام تأمین می کنند ، می توان از داده های حساب های مالی برای نظارت بر میزان تدوین (بدهی به سهام) ، به اصطلاح "اهرم" ، در سمت مسئولیت ترازنامه شرکت ها استفاده کرد. چگونه با گذشت زمان در حال تحول است. سطح بالایی از جابجایی این ریسک را باز می کند که شرکت ها ، به ویژه شرکت های مالی ، ممکن است در صورت وجود شرایط مالی نامطلوب که ارزش دارایی های آنها را تضعیف می کند ، دارای کوسن سهام کافی نباشند. تقویت کوسن سرمایه برای سپرده گذاران یکی از اصلی ترین پاسخ های نظارتی به بحران مالی جهانی بوده است.

ویژگی مهم ابزارهای مالی این است که یک طرف یک ادعا و دیگری مسئولیت دارد. در نتیجه ، اگر ارزش یک ابزار مالی تغییر کند ، یک طرف ارزش را از دست می دهد ، ارزش دیگر ارزش خود را از دست می دهد ، بنابراین ارزش در سیستم حسابهای مالی باقی می ماند و به تحلیلگران اجازه می دهد تا نظارت کنند که بخش های اقتصادی به دست می آورند و از وقایع مالی چه چیزی را از دست می دهند.

بلوغ

بلوغ ابزارها به صورت کوتاه مدت و بلند مدت نشان داده می شود و یک سال قطع می شود. این بر اساس بلوغ "اصلی" ضبط می شود - یعنی بلوغ در آغاز ، نه در زمان واقعی. بنابراین ، امنیت بدهی صادر شده با بلوغ 5 ساله همیشه به عنوان بلند مدت طبقه بندی می شود حتی اگر کمتر از یک سال از بلوغ داشته باشد. این نشان می دهد که آیا وام گیرندگان در حال وام گرفتن کوتاه مدت یا بلند مدت هستند ، که خود پیامدهای بالقوه ای برای ثبات مالی دارد.

به عنوان مثال ، این امر تصحیح می کند که آیا افزایش وام کوتاه مدت ، خطر عدم امکان اعتبار مجدد در هنگام اتمام بدهی را ایجاد می کند. برای نظارت بر این ریسک رول به طور مؤثرتر ، اطلاعات مربوط به بلوغ "باقی مانده" نیز لازم است-یعنی زمان پرداخت هزینه ها. به طور گسترده تر ، عدم تطابق بلوغ بین دارایی ها و بدهی ها به طور بالقوه خطر نقدینگی را ایجاد می کند. بحران مالی جهانی بر اهمیت نظارت بر این خطر تأکید کرد زیرا در صورت خشک شدن نقدینگی بازار می تواند منجر به استرس مالی شود.

یادداشت هایی برای توضیح چارچوب حساب های مالی

- این چارچوب در سیستم حساب های ملی ، 2008 (2008 SNA) ، سیستم حساب های اروپایی (ESA 2010) و راهنمای و راهنمای آمار و آمار مالی و تدوین ارائه شده است.

5- جریان چارچوب صندوق

همانطور که در بررسی لوبیا برجسته شده است ، انگلیس از نظر تاریخی فقط "تصویری ناقص از روابط مالی دو جانبه بین بخش ها ، با تجزیه ناقص از معاملات دو طرفه از هر آنچه که در بخش های مختلف در بخش مالی محدود شده است ، ارائه کرده است."بشردر راستای بهترین روش های بین المللی ، ما در حال توسعه آماری از آنچه برای معاملات حساب مالی و سطح ترازنامه (ONS ، 2015) در حال توسعه هستیم. این نخستین بار است که یک طرف مقابل بهبود یافته دارایی های مالی و بدهی های هر بخش را بهبود می بخشد.

به عنوان مثال ، این امر وام های خانگی را از طریق وام از طریق سپرده گذاران شناسایی می کند. هدف از جریان وجوه این است که بفهمید چه کسی وام گرفته یا سرمایه گذاری می کند و از چه کسی و در چه نوع ابزار سرمایه گذاری می کند.

در سطح بین المللی ، کار برای گسترش ماتریس از این که بیشتر از آن است ، انجام می شود تا درک بهتری از روابط بین المللی مالی بین کشور را بدست آوریم که نه برای نظارت بر پیامدهای احتمالی بخش مالی. مفهوم "جریان جهانی صندوق ها (PDF ، 274KB)" به داده های ملی و همچنین داده های بانک هماهنگ بین المللی برای شهرک های بین المللی (BIS) و مجموعه داده های صندوق بین المللی پول (IMF) نیاز دارد.

6. چگونه حساب های مالی و جریان داده های صندوق ها به سیاست گذاران و اقتصاددانان کمک می کنند

حسابهای مالی و جریان وجوه منبع غنی از اطلاعات را ارائه می دهد که دارای چندین کاربرد تحلیلی است از جمله بررسی چگونگی تحول عدم تعادل مالی ، سطح و ترکیب بدهی های دولتی و خصوصی و نقش واسطه های مالی در یک اقتصاد (بانک مرکزی اروپا ،2009 (PDF ، 1. 46MB)).

عدم تعادل بخش

تجزیه و تحلیل اخیر نقش چرخه تجارت و مالی (PDF ، 943KB) را برجسته کرده است ، به طور خاص چگونه "چرخه های تجاری را می توان ابتدا تقویت کرد و سپس با افزایش عدم تعادل در اقتصاد واقعی" و چگونه "عدم تعادل در قلب چرخه مالیبهترین پیش بینی کننده رکودها در دهه های اخیر بوده است. "وام خالص یا تعادل وام در خانواده ها ، شرکت ها ، دولت و سایر نقاط جهان می تواند بینشی در مورد پایداری الگوهای سرمایه گذاری و مصرف ارائه دهد.

شکل 4 حرکات بزرگ در توازن بخش انگلستان را پس از بحران مالی نشان می دهد. انگلیس با تأکید بر سطح پایین پس انداز ملی در اقتصاد انگلیس امروز ، انگلیس مجبور است پس انداز خود را برای تأمین مالی مصرف و سرمایه گذاری خود وام بگیرد. بقیه جهان وام دهنده خالص انگلیس در سطوح بالایی است که طبق استانداردهای تاریخی و بین المللی بسیار زیاد است.

تجزیه و تحلیل اخیر به میزان ارتباط با نقص مالی و جاری انگلیس از نزدیک است. این توضیح می دهد که این موارد به طور بالقوه می تواند ریسک ثبات مالی را ایجاد کند ، در صورتی که شوک اعتماد به نفس سرمایه گذار وجود داشته باشد که ممکن است "دولت را پیدا کند که به دلیل کاهش اشتهای داخلی و دامنه اندک برای یافتن بودجه جایگزین در خارج از کشور ، برای تأمین بودجه خود در تلاش برای تأمین بودجه خود باشد" یا در صورت این امربه "احتمال افزایش پیش فرض می تواند سرمایه گذاران خارجی را به عقب نشینی از انگلستان سوق دهد و تأمین بودجه این کسری را از طریق کانال های داخلی و خارجی سخت تر می کند". این نشان داد که این مکانیسم های تقویت بالقوه در حال حاضر برای انگلیس مشکلی ندارند.

شکل 4: انگلستان به سایر نقاط جهان وام دهنده خالص متکی است

منبع: دفتر آمار ملی

یادداشت:

- خانوارها شامل مؤسسات غیرانتفاعی هستند که به خانوارها خدمت می کنند. شرکت ها از شرکت های مالی و غیر مالی تشکیل شده اند. دولت از دولت مرکزی و محلی تشکیل شده است.

- خانوارها ، شرکت ها و دولت اقتصاد داخلی انگلیس را تشکیل می دهند.

این نمودار را بارگیری کنید شکل 4: انگلستان به سایر نقاط جهان وام دهنده خالص متکی است

آسیب پذیری های سیستمیک

آسیب پذیری های سیستمیک می تواند ناشی از خطرات تعبیه شده در ترازنامه های بخش باشد که با گذشت زمان ایجاد می شوند. همانطور که توسط صندوق بین المللی پول (PDF ، 1. 1MB) ذکر شد ، "تجزیه و تحلیل ترازنامه نقش اصطکاک های مالی و عدم تطابق را در ایجاد شکنندگی ، تقویت شوک ها و ایجاد سرریز در داخل و در سراسر اقتصادها ضبط می کند."پس از یک بحران مالی ، "روند بهبودی مستلزم فرایند دلخراش است ، زیرا بخش خصوصی با افزایش پس انداز ، محدود کردن هزینه ها و بازپرداخت بدهی ، ترازنامه های خود را بازسازی می کند."

بدهی خانوار به عنوان منبع بالقوه آسیب پذیری سیستم مالی مورد علاقه بوده است. سطح بدهی به خانواده با توجه به استانداردهای تاریخی زیاد است ، در حالی که توزیع آن نیز در نظارت بر خطرات مربوط به سیستم مالی و اقتصاد انگلیس از اهمیت ویژه ای برخوردار است. آخرین گزارش ثبات مالی (PDF ، 7. 53MB) توضیح می دهد که بدهکار ترین خانواده ها در پاسخ به شوک های جانبی تمایل به کاهش مصرف خود دارند - و اگر منجر به ضرر به وام دهندگان به همه اشکال وام شود ، ممکن است این اثرات بیشتر تقویت شود. به نوبه خود در دسترس بودن اعتبار را محدود کنید.

مقاومت در بخش مالی

نظارت بر احتیاط و سیاست نظارتی مالی برای اطمینان از مقاومت در بخش مالی مهم است. از طریق جریان چارچوب وجوه ، رابطه بین بخش مالی ، مانند وام دهندگان وام دهنده به موسسات مالی غیر بانکی (NBFI) ، می تواند با دقت به عنوان منبع بالقوه آسیب پذیری در برابر اقتصاد واقعی کنترل شود. به عنوان مثال ، پیامدهای منفی احتمالی برای NBFI های تأمین مالی سرمایه گذاری در اوراق بهادار از طریق وام کوتاه مدت از سپرده گذاران در صورت خشک شدن نقدینگی بازار و اوراق بهادار فقط می تواند ضرر فروخته شود ، یا اصلاً. تجربه گذشته اطلاع می دهد که شوک برای یک بخش از بخش مالی می تواند با اتصال در این بخش تقویت شود.

اطلاعات مربوط به نوع دارایی و ابزارهای مسئولیت و همچنین سررسید بینش در مورد بازارهایی که مؤسسات مالی در آن فعالیت می کنند ، از جمله داخلی یا خارجی ، و نحوه تغییر فعالیت سرمایه گذاری با گذشت زمان ارائه می دهد. علاوه بر این ، حسابهای مالی امکان نظارت بر تغییر نسبی در واسطه گری مالی را به مرور زمان ، اعم از تأمین مالی بانکی از طریق/به واسطه از طریق NBFI ، به سمت بازارهای امنیتی یا از طریق. این داده ها همچنین می توانند به شناسایی تأثیر بر سیستم مالی تغییرات نظارتی ، از جمله سفت شدن نیازهای سرمایه ای برای سپرده گذاران کمک کنند.

همبستگی مالی

این یک منطقه پیچیده از تجزیه و تحلیل است که در آن ارتباطات مالی بین بخش های مختلف می تواند توسط پیوندهای دور دوم یا سوم پیچیده باشد. از آنجا که جریان سرمایه به طور فزاینده ای بین المللی شده است ، دامنه کانال های انتقال به اقتصاد واقعی افزایش یافته است.

جریان ماتریس وجوه اطلاعاتی را در مورد اینکه چه کسی به چه کسی وام می دهد ، که صاحب بدهی آنهاست ، و چه کسی ادعایی دارد ، ارائه می دهد ، و این امکان را دارد که از طریق روابط بین بخشی تجزیه و تحلیل احتمالی را تجزیه و تحلیل کند.

تحقیقات توسط آمار کانادا نشان می دهد که حرکت وجوه از طریق سیستم مالی نیز قابل کنترل است (PDF ، 468KB). علاوه بر این ، با استفاده از داده های مربوط به تمرینات بین المللی هماهنگ مانند بانک برای Settlements Inteational (BIS) و صندوق بین المللی پول (IMF) هماهنگ شده نمونه کارها ، تجزیه و تحلیل ارتباطات مالی مرزی از بخش مالی بیشتر امکان پذیر استاز آنجا که این منابع داده اطلاعاتی در مورد پیوندهای مالی با کشورهای همتای ارائه می دهند.

یادداشت هایی در مورد چگونگی حساب های مالی و جریان داده های صندوق به سیاست گذاران و اقتصاددانان کمک می کند

- تحت G-20 DGI ، یک الگوی داده مشترک برای بانک های مهم سیستماتیک ، از جمله آنهایی که از انگلیس هستند ، نیز برای درک بهتر ارتباطات مالی آنها با توجه به اهمیت آنها برای اقتصاد جهانی تهیه شده است.

7. چالش های داده

در حالی که مزایای تحلیلی حساب های مالی غنی و جامع مشخص است ، برای مؤسسات آماری ملی در تهیه این داده ها چالش های عملی وجود دارد. این امر به ویژه در مورد انگلستان با سیستم مالی بزرگ ، پیچیده و دائما در حال تحول آن صادق است.

سازمان همکاری اقتصادی و توسعه (2017) توضیح می دهد که "تدوین حساب ها یک تمرین وقت گیر در تقابل داده ها و آشتی است" و "عدم وجود داده های فرکانس بالا برای برخی از بخش ها و به موقع بودن ضعیف برخیاز منابع داده می تواند تدوین حساب های مالی سه ماهه را به یک تلاش بسیار چالش برانگیز تبدیل کند ".

در حالی که حساب های مالی می تواند نشان دهد که بررسی دقیق تر روند و تحولات ممکن است ضروری باشد ، ممکن است اطلاعات سطح شرکت برای ارزیابی خطرات به ثبات مالی مورد نیاز باشد. جریان وجوه نیاز به تفکیک دقیق در اختیار داشتن دارایی ها و بدهی ها توسط ابزارهای مالی خاص برای هر بخش نهادی ، از جمله اطلاعات طرف مقابل دارد. این همچنین پیچیده است زیرا سیستم مالی به طور مداوم در حال تحول است و بنابراین نیاز به نظارت بر همبستگی به روشی چابک تر از نظرسنجی های سنتی ممکن است داشته باشد.

این چالش ها تا حد زیادی نشان دهنده الزامات ذاتی داده های جریان ماتریس وجوه است ، زیرا تمایل به تمرکز بر نظارت بر ثبات مالی در سطح محلی تر وجود دارد. جیب آسیب پذیری همیشه در سطح کلان آشکار نیست ، بلکه در سطح خرد ایجاد می شود.

توسعه منابع داده برای جریان وجوه

برای نظارت بر فعالیتهای مالی بخشهای اقتصاد ، ما به طور سنتی داده هایی را از منابع مختلف جمع آوری کرده ایم تا یک تصویر کلان اقتصادی را در یک زمان از زمان ایجاد کنیم. اینها به طور گسترده شامل نظرسنجی های مالی ، منابع اداری دولت مرکزی و محلی و همچنین اطلاعاتی از بانک انگلیس ، نهادهای صنعت ، موسسات مالی و سازمان های بین المللی مانند بانک سرمایه گذاری اروپا و بانک برای شهرک های بین المللی است.

در حالی که این به ما کمک می کند تا موقعیت کلی معاملات مالی را در اختیار ما قرار دهد ، تجزیه و تحلیل ثبات مالی نیاز به حسابداری دقیق تر از جریان دارایی ها و بدهی ها دارد. بررسی لوبیا خاطرنشان می کند که "استفاده بیشتر از داده های اداری دولتی و خصوصی پتانسیل ایجاد آمار اقتصادی را در دراز مدت دارد" - و این به ویژه برای جریان وجوه مناسب است.

ما با طیف گسترده ای از ذینفعان ، از جمله آن دسته از کشورهای اروپایی که قبلاً جریان تخمین صندوق ها و بانک مرکزی اروپا را منتشر می کنند ، درگیر شده ایم تا بهتر درک کنیم که چگونه این کار در عمل انجام می شود. در کار ما تاکنون ، اطلاعات تجاری و نظارتی به عنوان راه های بالقوه برای جایگزینی یا تکمیل اطلاعات نظرسنجی موجود ما شناخته شده است و به نظارت بر روندهای جدید در اقتصاد مالی کمک می کند.

اولین برآوردهای تجربی شامل بیش از 10 منبع داده جدید است که باعث بهبود روابط بخش و ابزار در ماتریس های مالی می شود. این یافته های اولیه نشان می دهد که برآورد ترازنامه سالانه سرمایه گذاری و سایر بخش های مؤسسات مالی تقریباً 3 تریلیون پوند نشان می دهد که منعکس کننده بهره برداری از این اطلاعات در معاملات مالی است. اطلاعات بیشتر را می توان در مورد سرمایه گذاری و سایر موسسات مالی (Doc ، 43KB) یافت.

مقالات منتشر شده امروز (26 نوامبر 2019) نشان می دهد که چگونه ما به پتانسیل مجموعه داده های تنظیم زیرساخت های بازار اروپا (EMIR) در تهیه آمار مشتقات در حساب های مالی توجه کرده ایم. این اطلاعات بسیار دانه ای در مورد قراردادهای مشتق شده توسط نهادهای انگلستان ارائه می دهد ، و به طور فزاینده ای توسط بانک های مرکزی و مقامات در اروپا به عنوان ابزاری در سیاست گذاری ثبات مالی مورد استفاده قرار می گیرد. در حالی که این نشان می دهد که دامنه و پوشش قراردادهای گزارش شده تحت EMIR با آنچه برای حساب های مالی لازم است متفاوت است ، راه های بیشتر مورد بررسی قرار گرفته است که در آن ممکن است "ترکیب نقاط قوت داده های مختلف برای تدوین آینده آمار مشتق امکان پذیر باشد. در حساب های ملی ".

در نوامبر 2019 ، ما تا به امروز اطلاعات تجربی خود را منتشر کردیم. این برآوردها شامل چنین محتوا است و در صورت امکان منابع موجود ما را جایگزین یا بهبود بخشیده است. به عنوان مثال ، ما برای شرکت های مالی گرانشی اضافی ارائه داده ایم ، جایی که برای اولین بار تخمین می زنیم برای صندوق های بازار پول ، صندوق های بازار غیر پولی ، سایر موسسات مالی به جز شرکت های بیمه و صندوق های بازنشستگی ، کمکی های مالی و موسسات مالی اسیر ووام دهندگان پول. در سطح ابزار ، داده های جدید در درجه اول منابع داده موجود را بهبود می بخشند. در جدول 1 ، مروری بر به روزرسانی هایی که در این جریان جدید تخمین صندوق ها گنجانیده شده است ، ارائه می دهد.

جدول 1: مروری بر منابع داده جدید در جریان وجوه

| منبع جدید | بخش نهادی | ابزار |

|---|---|---|

| مجموعه داده های جدید موسسات مالی پولی (بانک انگلیس) | شرکت های مالی (شرکت های سپرده گذاری) | همه سازها |

| شرکت های هلدینگ بانکی (بانک انگلیس) | مؤسسات مالی اسیر و وام دهندگان پول | همه سازها |

| تخمین های بانک جدید شهرک های بین المللی | بقیه جهان - به ویژه بانک ها | سپرده ها ، وام های کوتاه مدت و بلند مدت |

| پرداخت بدهی دوم (مرجع نظارتی محتاطانه) | شرکتهای بیمه | همه سازها |

| بررسی خدمات مالی (بررسی ONS) | سایر واسطه های مالی ، به جز شرکت های بیمه و صندوق های بازنشستگی. کمکی های مالی ؛مؤسسات مالی اسیر و وام دهندگان پول | همه سازها |

| تامسون رویترز (Refinitiv) ، Crest ، Equiniti (داده های تجاری به عنوان یک سرویس ، نظرسنجی) | همه | سهام ذکر شده توسط شرکت های انگلستان صادر شده است |

| Equifax (داده های تجاری به عنوان یک سرویس) | سایر واسطه های مالی ، به جز شرکت های بیمه و صندوق های بازنشستگی. کمکی های مالی ، وام به خانوارها | وام های بلند مدت و کوتاه مدت |

منبع: دفتر آمار ملی

این جدول جدول 1 را بارگیری کنید: مروری بر منابع داده جدید در جریان وجوه

در حالی که پیشرفت چشمگیری حاصل شده است ، برای افزایش بخش و دانه بندی ابزار ، کار بیشتری لازم است. همچنین برای بهبود کیفیت و پوشش روابط همتایی قبل از اتمام جریان داده های وجوه باید کار بیشتری انجام شود. ادغام این ماتریس ها در حساب های ملی انگلستان از سال 2021 آغاز می شود.

یادداشت هایی برای چالش های داده

ما 21 نظرسنجی مالی را انجام می دهیم ، که اطلاعات ترازنامه و همچنین برآورد درآمد و هزینه را جمع آوری می کند. اینها به صورت ماهانه ، سه ماهه و سالانه اجرا می شوند و سود عملیاتی ، دارایی های مالی و بدهی های شرکتهای غیر مالی خصوصی ، بیمه ، حقوق بازنشستگی ، اعتماد واحد ، اعتماد سرمایه گذاری ، اعطای اعتبار مصرف کننده ، برنامه های بازنشستگی شغلی ، ثبت مالی ، مالی ، مالیخدمات ، و مالکیت مشترک.

اکثر تخمین های دولت مرکزی در درجه اول از منابع اداری از جمله درآمد و آداب و رسوم اعلیحضرت وی و دفتر مدیریت بدهی ارائه می شود ، در حالی که اطلاعات دولت محلی ترکیبی از حساب های دولتی ، وزارت مسکن ، جوامع و دولت محلی (MHCLG) است ، دولت های واگذار شدهو نظرسنجی های ما

8. نتیجه گیری

جریان وجوه چارچوبی را ارائه می دهد که دارای چندین تحلیلی است ، که می تواند به ویژه به منظور بررسی ثبات مالی مرتبط باشد. بحران مالی جهانی در سال 2008 نشان داد که چگونه ماهیت یکپارچه سیستم های مالی مدرن می تواند شوک های مالی را از طریق اقتصادهای داخلی و جهانی منتقل کند. حساب های مالی راهی برای درک خطرات مالی فراهم می کند.

کمک به ارائه بینش سیاست به ویژه برای انگلیس بسیار مهم است ، و درک سیستم مالی و پیوندهای آن با وام گیرندگان و پس انداز در اقتصاد واقعی در بررسی طیف گسترده ای از سؤالات سیاسی مهم است. در پاسخ به این افزایش تقاضا برای اطلاعات مالی پیشرفته ، ما به دنبال توسعه ماتریس های "چه کسی برای" برای اولین بار در انگلستان هستیم.

در راستای استراتژی بهتر آمار ، تصمیمات بهتر ، جاه طلبی اصلی بهبود کیفیت ، پوشش و دانه بندی حساب های مالی انگلیس ، از جمله اطلاعات طرف مقابل در مورد کلیه معاملات مالی بود. در صورت امکان ، ما اطلاعات اداری ، نظارتی و تجاری را در بر می گیریم.

با همکاری بانک انگلیس ، ما در سالهای اخیر پیشرفت چشمگیری داشته ایم. برآوردهای تجربی ما اطلاعاتی تجربی ما را تا به امروز برای حساب های مالی انگلیس ارائه می دهد ، و شامل بیش از 10 منبع داده جدید است که بینش بیشتری در بخش و روابط ابزار در ماتریس های مالی ارائه می دهد. کار بیشتر برای افزایش دانه بندی و بهبود کیفیت و پوشش روابط همتایان پیش از اجرای جریان وجوه در حساب های ملی انگلستان در سال 2021 و بعد از آن انجام شده است.

9. نویسندگان

Sumit Dey-Chowdhury ، دیوید متیوز ، رابرت هیت و فیلیپ دیویس ، دفتر آمار ملی.

10. منابع

مقاله بحث و گفتگوی بانک انگلیس ، 2009 ، نقش سیاست کلان

Cerovic ، Svetlana و Jose Sboin جمهوری دومینیکن: موقعیت های مالی بخش ، مقاله کار صندوق بین المللی پول ، 16/208

Errico ، Luca ، Richard Walton ، Alicia Hierro ، Hanan Abushanab and Goran Amidzic ، بخش آمار ، صندوق بین المللی پول ، 2013 ، جریان جهانی صندوق ها: نقشه برداری از جریان های جغرافیایی دو جانبه (PDF ، 274KB) ، "59 مین موسسه بین المللی آماری (ISI) آمار جهانی آمار جهانیکنگره

Frecaut ، Oliver 2004 ، بحران بانکی اندونزی: چشم انداز جدیدی در مورد 50 میلیارد دلار ضرر ، بولتن مطالعات اقتصادی اندونزی ، جلد 40 ، شماره 1

هیت ، رابرت و Evrim Bese Goksu ، 2017 ، تجزیه و تحلیل ثبات مالی: داده ها چیست؟مقاله کار صندوق بین المللی پول 17/153

کیناستون ، دیوید ، 1994 ، شهر لندن: دنیایی از خود ، 1815 تا 1890 ، OECD: 2013 ، چارچوب OECD برای آمار توزیع درآمد خانوار ، مصرف و ثروت

OECD ، 2017 ، درک حساب های مالی ، Ridgeway ، Art ، 2011 ، توسعه و استفاده از جریان وجوه داده ها: کانادا (PDF ، 468KB)

التداول المالي...

ما را در سایت التداول المالي دنبال می کنید

برچسب : نویسنده : سیروس ابراهیمزاده بازدید : 56

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه